住宅ローンはCMでも流されるなど、金融機関にとっては大切な営業品目です。ところが、誰にでも住宅ローンが提供されるわけではありません。住宅ローンを組むためには住宅ローン審査という関門があります。

住宅ローン審査には、事前審査と本審査があります。ここでは、住宅ローン事前審査で提出する必要がある書類を解説するほか、事前審査で落とされる要注意項目をわかりやすく解説します。

住宅ローン事前審査と本審査の違い

住宅ローン審査は事前審査(仮審査)と本審査の2段階で行われます。。

事前審査で否決されると本審査に進めませんし、たとえ事前審査で承認されても本審査で否認されたり、条件付き決済となることもあります。

まず、住宅ローン事前審査と本審査の違いを解説します。

| |||||||||||||||

事前審査の実施機関は住宅ローンを受け付ける金融機関で行われます。それに対し、本審査は住宅ローンが破綻した場合に債務を保証する信用保証会社が行います。金融機関は営業成績を伸ばすため審査が甘くなりがちです。しかし、信用保証会社は認めた住宅ローンが債務不履行になると会社の業績にも影響するので審査は厳しくなります。

(記事参照)

住宅ローン本審査

住宅ローン事前審査 必要書類

住宅ローン事前審査(仮審査)は、金融機関の窓口はもちろん、FAXやインターネットでも申し込むことが出来ます。

住宅ローン事前審査(仮審査)は、金融機関の窓口はもちろん、FAXやインターネットでも申し込むことが出来ます。

また、提携ローンを利用するときは、提携しているハウスメーカーモデルルームや不動産会社から申し込むことも出来ます。

事前審査は住宅ローンを引き受ける金融機関が行います。この段階で事前に、信用保証会社へ事前確認も行われます。

住宅ローン事前審査に必要な書類は下記の通り

一般的な必要書類

- 住宅ローン事前審査 申込書

- 本人確認書類(運転免許証など)

- 所得証明書類(源泉徴収票、所得証明書など)

- 自営業の方は決算書、確定申告書も必要

会社員の方は所得証明書類として源泉徴収票があればいいでしょう。会社を経営されている方や自営業の方は、会社の直近2~3年分の決算書や確定申告書類が必要になります。

新築物件の事前審査であれば、数日から1週間程度で審査結果がわかります。中古物件ではもう少し時間がかかることがあります。

住宅ローン事前審査 最重要項目

住宅ローンの事前審査(仮審査)では多くの審査項目がチェックされます。その中でも特に注意深くチェックされる項目があります。

事前審査で否認される理由のほとんども以下で解説する項目です。

事前審査でチェックされる要注意項目

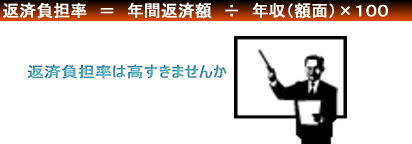

- 返済負担率

- 返済負担率とは、年収に対する住宅ローンの年間返済額の割合で、次の計算式でチェックします

返済負担率=年間返済額÷年収(額面)×100

返済負担率が30%を越えると否認される可能性が高くなります。また年収が低いほど返済負担率の閾値が低くなります。年収と返済負担率の関係を下段の表にまとめましたので参照ください。

注意すべきは、住宅ローン以外に返済中の借入金があればそれも年間返済額に含まれることです。自動車ローンやカードローンなどがあり借入金が多い人は要注意です。

さらに、返済負担率を計算するときの金利は審査金利と呼ばれ、キャンペーン金利などとは異なり、高い金利が設定されていることがあります。 - 自己資金割合

- 住宅購入費用のうち何%を自己資金で賄い、何%を住宅ローンで賄うのかは重要です。

一般に住宅購入には、物件価格のほかに諸費用として物件価格の5%~10%程度が必要です。これら総費用のうち自己資金でどれくらいを充当できるのかが問題です。住宅ローンは住宅物件を担保にしてお金を貸し出します。物件価格の100%まで借りられますと謳っている住宅ローンは多いですが、実際の審査段階では厳しく査定されます。 - 勤務形態、勤続年数

- 正社員として採用されている方が審査に通りやすいのは確かです。近年勤務形態の多様化で派遣社員や契約社員として働いている方も多くなっており、定期的な収入を確認できれば住宅ローン審査を認めるなど、条件を緩和している金融機関が多くなっています。

勤続年数もかつては最低でも2~3年が必要でした。しかし転職が当たり前になり年収が条件を満たしていれば、勤続年数にはこだわらない金融機関もあります。

| |||||||||||