住宅ローン審査は事前審査と本審査の二段構えになっています。住宅ローン事前審査が承認され本審査も大丈夫だと思っていたら、本審査では否認されたり融資額を減額されることもあります。

住宅ローン事前審査と本審査の違いは、「住宅ローン事前審査と本審査の違い」を参照してください。

ここでは、住宅ローン本審査で必要となる書類を紹介し、国土交通省のアンケートを交えて本審査で否認されないためのチェック項目を紹介します。

住宅ローン本審査 必要書類

住宅ローン本審査で必要となる書類を説明します。

住宅ローン本審査で必要となる書類を説明します。

本審査書類には、住宅ローンを申し込む金融機関で用意されている書類と、住宅ローン申込者が用意する書類があります。

ローンを申し込む金融機関で用意されている書類は、必要事項を記入し署名捺印するだけですが、漏れやミスがないよう何度か見直しましょう。

本人が用意する書類は勤め先や不動産会社に問い合わせるなど時間のかかるものもありますので、余裕を持って準備してください。

住宅ローン本審査に必要な書類は下記の通り

住宅ローン本審査必要書類(金融機関用意)

- 住宅ローン借り入れ申込書

- 団体信用生命保険申込書兼告知書

住宅ローン本審査必要書類(本人用意)

- 本人確認書類

- 運転免許証、住民票謄本、健康保険証の写しなど

- 年収確認書類

- 給与所得者:源泉徴収票、所得証明書など

自営業者:納税証明書、確定申告書(2~3年分)

会社経営者:源泉徴収票、法人決算書(2~3年分) - 物件関連書類

- 売買契約書、重要事項説明書、土地建物の登記簿謄本

物件概要書、公図、物件案内地図、間取り図、測量図、配置図など

住宅ローン本審査は事前審査と異なり信用保証会社が独自の審査基準で審査します。

審査期間も3~4週間程度はかかります。

提携ローンを利用され、金融機関に住宅物件内容が明らかであれば、比較的審査期間が短くなることがあります。

住宅ローン本審査 最重要項目

住宅ローン本審査は住宅ローンを受け付ける金融機関ではなく、住宅ローンの返済が滞り不良債権となった場合、債務を引き継ぐ信用保証会社が行います。

住宅ローン件数をより多く獲得したい金融機関と違い信用保証会社は住宅ローンが不良債権となる可能性を排除するため、独自の基準でより厳しい審査を実施します。

本審査では、事前審査では行わない住宅物件の実地検証を行うこともあります。住宅ローンが差し押さえになり最悪売却する場合を想定し、本当に担保価値があるのかどうか調査するためです。

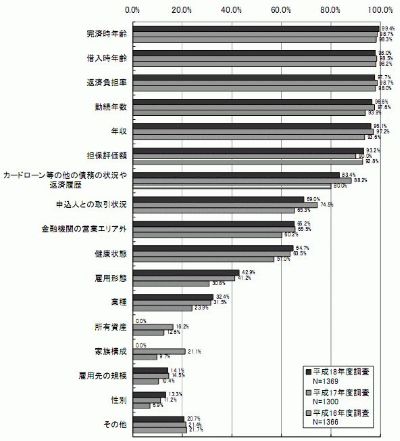

住宅ローン本審査で何を重視するのか、国土交通省が実施しているアンケート結果があります。下に平成18年度民間住宅ローン実態調査の中の「融資審査を行う際に考慮する項目 」を掲載します。

(融資審査を行う際に考慮する項目 出典:国土交通省平成18年度民間住宅ローン実態調査)

国土交通省のアンケート結果でもわかりますが、信用保証会社が重視する項目は担保物件の評価よりも住宅ローンを申し込む人の信用力や返済能力を重視する傾向があります。

特に重視すると答えた項目は次の順序になります。

住宅ローン本審査で重視される項目

- 完済時年齢

- 借入時年齢

- 返済負担率注

- 勤続年数

- 年収

- 担保評価額

(注:返済負担率は、住宅ローン事前審査とほぼ同じ計算が行われます

参照:住宅ローン事前審査 最重要項目)

さらに住宅関連業者が顧客が希望した住宅ローンを否認したり融資金額を減額した理由を尋ねた項目では、住宅ローン申込者の債務状態や返済状況が大きく影響していることがわかります。

住宅ローン審査を否認した理由

- 他の債務や返済状況

- 雇用形態

- 返済負担率

- 勤続年数

- 年収

- 健康状態

住宅ローンには物件価格の90%~100%まで融資可能などと謳っている金融機関もあります。しかし、住宅物件の担保価値だけを考えると信用保証会社はとても100%の融資には応じられません。

それでも、80%以上の融資を承認することがあるのは、住宅ローン申込者の信用力が高く返済が滞る可能性は低いと評価されたからです。

(関連記事)

住宅ローン事前審査