個別住宅ローンモゲチェック オンライン住宅ローンとは オンライン型の住宅ローンサービスモゲチェック!No1.金利の住宅ローンがオンラインで見つかるモゲチェックとは 全国の120以上の金融機関から最も低い金利のローンに申し込める No.1金利を保証 人工知能(AI)を活用し35年間No.1金利を...個別住宅ローン

リフォームローンエコリフォームで住宅ローン優遇 新築住宅を購入するより、今住んでいる住宅をリフォームした方が安上がりで地球環境にもやさしいかもしれません。住まいを省エネ化するエコリフォームを推進しようと政府や地方自治体が税制を優遇したり、初期導入費用を援助する補助金を交付する制度が充実しています。リフォームを考えているなら、お得な制度を上手く利用して最新の省エネ機器を導入したり、断熱化工事を行ってちょっとお得なリフォームを実現しましょう。リフォームローン

住宅ローン選び住宅ローンの種類 住宅ローンといえば、かつては住宅金融公庫が提供する公庫融資が主流でした。しかし、2007年4月に住宅金融公庫から住宅金融支援機構(独立行政法人)に移行し、住宅ローンの融資窓口は民間金融機関が中心になりました。新規の公庫融資がなくなったとは言え、住宅金融支援機構が民間金融機関と共同して提供する住宅ローン「フラット35」は最長35年の固定金利で融資されるので現在でも住宅ローンの主流です。一方、力のある民間金融機関は自前の住宅ローンを強化し顧客獲得に有利な条件を提示しています。また、会社員には従来通り「財形住宅融資制度」が存続されましたので、比較的有利な住宅ローンを利用できます。住宅ローン選び

住宅ローン審査住宅ローン審査に通らないとき 一度住宅ローン審査で否認(非承認)されてしまうと、他の金融機関でも住宅ローン審査に通るのはかなり困難になります。金融機関は個人信用情報機関で個人情報を共有しているので、一つの金融機関の借り入れ情報は他の金融機関でも把握されてしまうからです。ここでは、住宅ローン審査を受ける前に事前に自己審査を行い、否認される原因を取り去る方法を解説します。また、住宅ローン審査で減額決済されてしまったとき、どうしても融資額を増やしたいときの対処法もご紹介します。住宅ローン審査

住宅ローン審査住宅ローン本審査 住宅ローン審査は事前審査と本審査の二段構えになっています。住宅ローン事前審査が承認され本審査も大丈夫だと思っていたら、本審査では否認されたり融資額を減額されることもあります。住宅ローン事前審査と本審査の違いは、「事前審査と本審査の違い」を参照してください。ここでは、住宅ローン本審査で必要となる書類を紹介し、国土交通省のアンケートを交えて本審査で否認されないためのチェック項目を紹介します。住宅ローン審査

住宅ローン金利と試算新規住宅ローン シミュレーション 住宅ローンを利用するときに気になるのが毎月の返済額や最終的に必要になる総返済額ですね。返済額を左右する最も大きな要素は金利ですが、住宅ローンにはほかにも初期費用として融資手数料や保証料が必要になることがあります。さらに団体信用生命保険に加入することを義務付けしている金融機関もあります。ここでは、3000万円を30年返済する条件で各社の住宅ローンをシュミレーションします。住宅ローン金利と試算

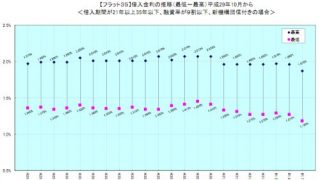

住宅ローン金利と試算フラット35金利比較 フラット35は住宅金融支援機構と民間金融機関が共同し提供してる住宅ローンです。同じフラット35でも金利などの条件は各金融機関によって異なります。ここでは比較的金利が低く有利な融資条件を提示している金融機関を紹介します。フラット35保証型はフラット35買取型と異なり借り換えや融資可能額が拡大しました。ただし金融機関によって借り換えなどに対応していない場合があります。住宅ローン金利と試算

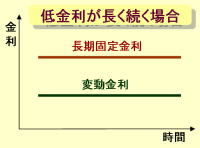

住宅ローン選び固定金利と変動金利どちらがお得 住宅ローンには大きく分けると固定金利型と変動金利型があります。また固定金利タイプにも1年から5年程度の短期固定タイプと10年以上の長期固定金利タイプがあります。一般的には変動金利型が一番金利が低く、固定期間が長くなるにつれて金利が高くなります。住宅資金を調達するとき、あなたはどのタイプの住宅ローンを利用しますか、ここではあなたにぴったりの住宅ローンを提案します。住宅ローン選び

住宅ローン選びフラット35 徹底解説 フラット35は住宅金融公庫が公庫融資に代わって投入した長期固定金利の住宅ローンです。当初「フラット35買取型」だけでしたが「フラット35保証型」も商品化され、取り扱う民間金融機関によって自由度の高い住宅ローンが提供されています。また、省エネルギーや耐震性能、バリアフリーなど優良住宅の条件を満たせばより低金利が提供されるフラット35S(優良住宅取得支援制度)の活用方法も解説します。住宅ローン選び

住宅ローン選び変動金利住宅ローンのリスク検討 金融不安と景気減速で不動産不況が深刻です。この状況を解消しようと、住宅ローン減税など政府による景気刺激策が実施されています。また、日銀の低金利政策によって短期金利が低下し、魅力的な低金利住宅ローンも登場しています。優遇金利などで巧みに変動金利型住宅ローンを勧誘する金融機関の戦略にリスクはないのか検証します。住宅ローン選び

個別住宅ローン 個別住宅ローン

個別住宅ローン 個別住宅ローン リフォームローン

リフォームローン 住宅ローン審査

住宅ローン審査 住宅ローン審査

住宅ローン審査 住宅ローン金利と試算

住宅ローン金利と試算 住宅ローン金利と試算

住宅ローン金利と試算 住宅ローン選び

住宅ローン選び 住宅ローン選び

住宅ローン選び 住宅ローン選び

住宅ローン選び