フラット35は住宅金融支援機構と民間金融機関が共同し提供してる住宅ローンです。同じフラット35でも金利などの条件は各金融機関によって異なります。

ここでは比較的金利が低く有利な融資条件を提示している金融機関を紹介します。フラット35保証型はフラット35買取型と異なり借り換えや融資可能額が拡大しました。ただし金融機関によって借り換えなどに対応していない場合があります。

フラット35金利動向

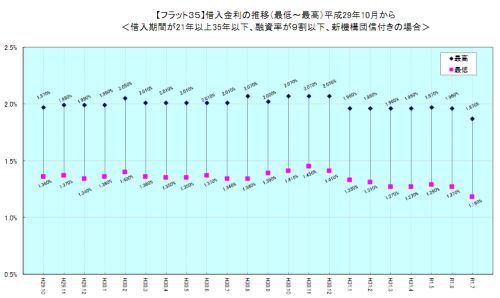

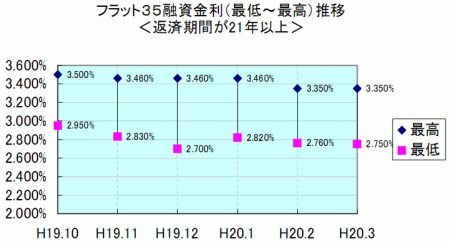

フラット35買取型金利推移

フラット35は住宅金融公庫が公庫融資に代わり新しく商品化した住宅ローンです。

2003年から導入されたフラット35は2007年に新しく登場した保証型に対して買取型と言われ、融資窓口は民間金融機関が行いますが、住宅金融支援機構が民間金融機関からローンを買い取って一括して証券化し運用しています。

フラット35買取型の金利は取り扱う民間金融機関によって違います。上の表では年間で最も高い金利と低い金利をプロットしました。

フラット35も民間金融機関の住宅ローンと同じく金融市場の動向により金利が上下します。

フラット35の金利特徴

- 金利は毎月変更される

- 融資金利は申込み時点ではなく、受け取り時点の金利が適用される

- 返済期間中金利は一定(一部金融機関を除く)

- 金利は金融機関により異なる

最近のフラット35買取型の金利動向を示します。

2006年7月に日銀によるゼロ金利が解除され、変動金利だけでなく長期金利も上昇しました。そのためフラット35など長期固定金利の住宅ローン金利が上昇し、いよいよこれから金利上昇の時代が始まると思われていました。

ところが、日本の消費者物価上昇が鈍いことや米国のサブプライムローン問題などで日銀の短期市場誘導金利は0.5%で停滞しています。長期金利は低下を示すことも多くなっています。

フラット35金利比較

フラット35は金融機関による金利差はあまり大きくありませんが、融資手数料などで差が出てきます。かつての公庫融資のような最初の10年とその後で金利が変わる2段階金利を設定している金融機関もあります。

住宅ローンを比べるときは金利だけでなく融資手数料にも注意しましょう。金利が横並びの場合は、手数料の違いで総支払額に差が出てきます。

(記事参照)

フラット35借入シュミレーション

次の表は、金利および総支払額の少ない順にフラット35を提供している金融機関を一覧に並べました。

表ではインターネット申込みなど優遇キャンペーンを適用した場合を示します。優遇適用条件などは各金融機関のHP等を確認ください。

2021年 6月現在

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

表ではキャンペーン手数料や優遇条件が適用された場合を示しています。融資手数料は融資期間により変わる場合があります。詳しくは各金融機関にお問い合わせください。

上記の表では省略しましたが、地方の信用金庫ではさらに有利な条件を提示している場合があります。

融資手数料は、定率型のほかに定額型を用意している金融機関もあります。融資金額によっては定額型の方が有利な場合もあります。