住宅ローン金利と試算新規住宅ローン シミュレーション 住宅ローンを利用するときに気になるのが毎月の返済額や最終的に必要になる総返済額ですね。返済額を左右する最も大きな要素は金利ですが、住宅ローンにはほかにも初期費用として融資手数料や保証料が必要になることがあります。さらに団体信用生命保険に加入することを義務付けしている金融機関もあります。ここでは、3000万円を30年返済する条件で各社の住宅ローンをシュミレーションします。住宅ローン金利と試算

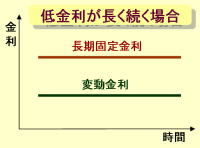

住宅ローン選び固定金利と変動金利どちらがお得 住宅ローンには大きく分けると固定金利型と変動金利型があります。また固定金利タイプにも1年から5年程度の短期固定タイプと10年以上の長期固定金利タイプがあります。一般的には変動金利型が一番金利が低く、固定期間が長くなるにつれて金利が高くなります。住宅資金を調達するとき、あなたはどのタイプの住宅ローンを利用しますか、ここではあなたにぴったりの住宅ローンを提案します。住宅ローン選び

住宅ローン選び変動金利住宅ローンのリスク検討 金融不安と景気減速で不動産不況が深刻です。この状況を解消しようと、住宅ローン減税など政府による景気刺激策が実施されています。また、日銀の低金利政策によって短期金利が低下し、魅力的な低金利住宅ローンも登場しています。優遇金利などで巧みに変動金利型住宅ローンを勧誘する金融機関の戦略にリスクはないのか検証します。住宅ローン選び

住宅ローン金利と試算 住宅ローン金利と試算

住宅ローン金利と試算 住宅ローン金利と試算 住宅ローン選び

住宅ローン選び 住宅ローン選び

住宅ローン選び