住宅ローンには大きく分けると固定金利型と変動金利型があります。また固定金利タイプにも1年から5年程度の短期固定タイプと10年以上の長期固定金利タイプがあります。

一般的には変動金利型が一番金利が低く、固定期間が長くなるにつれて金利が高くなります。住宅資金を調達するとき、あなたはどのタイプの住宅ローンを利用しますか、ここではあなたにぴったりの住宅ローンを提案します。

住宅ローン金利これまでの推移

バブル崩壊後のゼロ金利政策によって、10年近く続いた住宅ローンの低金利時代は終わりを迎えるのでしょうか。

上の住宅ローン金利推移グラフを見れば理解できますが、ここ10年ほどの低金利は特別な時期だったのです。10%を越えるような変動金利の時期もありました。今後変動金利型住宅ローン、固定金利住宅ローン金利がどのように変化するのか予想するため、住宅ローン金利の仕組みを研究しましょう。

ローン金利は何で決まる

- 変動金利(住宅ローン)

- 変動金利型住宅ローンは短期金融市場金利の無担保コール翌日物金利に連動しています。民間金融機関は短期金融市場で調達した資金に自社コストと利益を上乗せして変動金利型住宅ローンの金利を決定します。金融機関によって金利に差があるのはコストと利益のさじ加減によります。

短期市場金利は日銀の市場調節で誘導目標金利にほぼ保たれています。 - 固定金利(住宅ローン)

- 固定金利型住宅ローン金利は、国債金利に連動します。特に長期固定金利タイプは長期国債の金利に影響を受けます。ただし、3年以下の固定金利型住宅ローンは変動金利型と同じく短期金融市場にも影響されます。

2006年7月にゼロ金利政策が解除され、いよいよ金利が上昇するかと思われました。しかし、日本の景気が足踏みしていることや、米国のサブプライムローン問題で金利上昇が抑えられています。

金利動向で有利なタイプは変わる

現在住宅ローンとして利用できる金利タイプはフラット35などの長期固定金利タイプと3年から10年程度の固定金利タイプ、さらには変動金利タイプがあります。

一般に変動金利タイプが一番金利が低く、固定金利タイプは返済期間が長くなるに従って金利は高く設定されています。

現在は、長く続いた低金利時代が終わり徐々に金利が上がっていく局面だと言われています。今後の市場金利の変化によって、どのタイプの住宅ローンが最終的に支払額が少なくなるでしょう。

今後の金利動向の違いによってどのように変化するのか検討してみます。

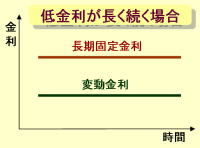

低金利が長く続いた場合

現在の低金利状態が今後も続いた場合を想定します。

現在の低金利状態が今後も続いた場合を想定します。

タイプ別住宅ローン金利は現状を維持することになり、最も金利が低い変動金利型住宅ローンを利用するのが有利になります。右図のように将来も金利が全く変化しない事は現実には考えにくいですが、変動金利が長期固定金利を上回らない可能性はあります。

このような状態を想定されるなら、変動金利型住宅ローンだけで資金計画を立てるか、変動金利型を中心に中期固定金利型受託ローンと組み合わせるのがいいでしょう。

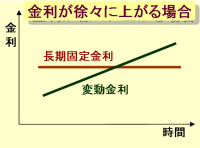

金利が徐々に上がった場合

短期市場金利が徐々に上がっていく場合を想定します。

短期市場金利が徐々に上がっていく場合を想定します。

この場合、特に変動金利型住宅ローンの金利上昇が目立つようになり、支払額で有利になるのは長期固定金利型住宅ローンになります。ただし、変動金利がいつ、最初に設定した長期固定金利を上回るかによって、必ずしも長期固定金利が有利になるとは言えないこともあります。

たとえば、返済期間30年のうち25年間長期固定金利で設定された金利を変動金利が上回らなかった場合、最後の数年で若干上回ったとしても、総支払額で比較すると変動金利型ローンの方が少なくなることもあります。

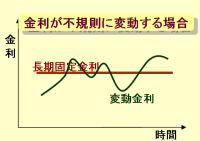

金利が不規則に変動する場合

短期市場金利が不規則に上下する場合を想定します。

短期市場金利が不規則に上下する場合を想定します。

どのタイプの住宅ローンが有利になるか想定しづらいです。変動金利タイプでは金利変動によって毎月の支払額が変わり資金計画が建てづらいと言う問題が起こります。

変動金利タイプには、このような不安定要素があります。このような状態を想定されるなら、長期固定金利型住宅ローンを中心に資金計画を立てましょう。

タイプ別お勧め金利タイプ

上記の「金利動向で有利なタイプは変わる」で説明したように金利動向によって有利な住宅ローンは変わります。将来の金利の動きは専門家でも予想は外れてしまうほど、見通しのたたないものです。

上記の「金利動向で有利なタイプは変わる」で説明したように金利動向によって有利な住宅ローンは変わります。将来の金利の動きは専門家でも予想は外れてしまうほど、見通しのたたないものです。

それでは、何を基準に住宅ローンを選べばいいのでしょう。

一つの考え方として、自分の性格や好みに合わせて住宅ローンを選択してはどうでしょう。住宅ローンは長ければ30年以上つき合うものになります。より満足度の高いものを選びましょう。

性格別お勧め住宅ローン

- 弱気で投資は苦手な方

- ●長期固定金利タイプを選びましょう

少し金利が高くなっただけでビクビクしてしまうタイプの方は、変動金利型住宅ローンは向きません。また、株式投資などの投資に無関心な方も、固定金利型がいいでしょう。

最終的に変動金利型住宅ローンの方が支払額が少なくなるかもしれませんが、将来の支払額が確定している安心感には代えられません。 - 投資には興味はあるが貯蓄は苦手な方

- ●長期固定金利タイプを選びましょう

株式投資や投資ファンドに興味はおありですね。でも、こつこつと貯蓄することが苦手な方は、リスクの大きな変動金利型住宅ローンだけで資金調達するのは危険です。いくら投資経験があっても、額の大きい住宅ローンでミスを犯せば損害が大きくなってしまいます。 - 投資経験があり、損失にも冷静に対応できる方

- ●中長期固定金利選択型タイプを選びましょう

ある程度投資経験があればどうなれば金利が上昇し、どう対処すればいいかを実感できます。金利が上昇しても、10年以上の固定金利型を選んでいれば、次回の金利上昇までにコツコツと貯蓄しておく余裕が出来ます。 - 投資経験豊富、損失にも冷静、毎日の金融情勢チェックも苦にならない方

- ●変動金利型や短期固定金利選択型タイプでもOK

変動金利型や期間の短い固定金利型住宅ローンは、どうしてもリスクが高くなります。投資経験が豊富で株価の変動などにも冷静に対応できる精神力とコツコツと貯蓄もできる人で、株価や為替レートのチェックも苦にならない人なら変動金利型住宅ローンを選んでも、急な金利上昇にも冷静に対応できるでしょう。

ただし、リスクヘッジとしてしっかりした貯蓄があることが前提です。また、必要に応じて長期固定金利型住宅ローンに借り換えることも考えましょう。